Guía completa: 11 consejos para encarar la búsqueda y compra de la primera vivienda y enlaces recomendados para el proceso.

(abril 2018)

by @solebalayan

(ver versión infografía y en pdf: consejos-para-encarar-la-compra-de-la-primera-vivienda )

Comprar un inmueble no es cosa de todos los días. La gran mayoría de las personas realiza este tipo de transacción una sola vez en su vida, algunos nunca. Por lo tanto, no existen muchas posibilidades de aprender del proceso (learning by doing) para mejorarlo en la próxima transacción. Sin embargo, quienes trabajamos como intermediarios en la compraventa de inmuebles, tenemos la posibilidad participar en varias operaciones y aprender de cada una de ellas. En base a esta experiencia diseñé una guía con algunos consejos para encarar tanto la búsqueda como la compra de la primera vivienda.

1- La compra de la primera vivienda es la compra más importante que pueda llegar a realizar una persona en su vida. Es esencial pensarla con una visión de largo plazo de por lo menos 10 años.

2- Debe tener como objetivo principal mejorar la calidad de vida, por esta razón no es aconsejable pensarla como una inversión financiera. De hecho como inversión financiera es las menos aconsejables: requiere entre otras cosas, de un monto enorme de dinero inmovilizado (iliquidez) y con cero posibilidades de diversificación.

3- Buscar atributos básicos. Concentrarse en características del inmueble que son importantes sin distraerse con cosas que pueden resultar atractivas pero que no son esenciales para el día a día, como por ejemplo una piscina que solo puede utilizarse 4 meses al año. Priorizar atributos como: la ubicación (cercanía al trabajo para minimizar tiempo y costo de traslado), luminosidad y bajas expensas. Contar con más tiempo disponible hoy es incrementar la calidad de vida.

Siempre algo habrá que resignar, tener bien claro cuál es el atributo que no se negocia hará más sencilla la decisión final.

Enlace de utilidad:

–Tiempo de viaje: ¿Cuánto tardas de tu casa a la oficina?

4- El apuro es el peor consejero en la compra de un inmueble. Lo ideal es que el proceso de búsqueda se realice con tranquilidad y sin restricciones de tiempo.

5- Ajustarse al presupuesto. Mirar propiedades con precios que se encuentren un 5% por debajo del presupuesto, definiendo el presupuesto como: precio + gastos de escrituración.

6- Hacer una búsqueda detallada en internet para seleccionar las propiedades a visitar. Conocer bien la oferta disponible ayuda a tomar mejores decisiones. Existen varios buscadores de inmuebles, los más recomendables en cantidad de oferta, información actualizada y mejor manejo del mercado inmobiliario son: Zonaprop, Properati y Argenprop. Otro buscador recomendable es el del portal Reporte Inmobiliario que también tiene actualizadas las propiedades. Los buscadores de inmuebles donde puede publicarse en forma gratuita suelen tener desactualizada su oferta de propiedades.

No buscar únicamente propiedades, elegir también a la inmobiliaria, pedir recomendaciones e investigarla. Esta debe encontrarse matriculada en el Colegio Único de Corredores Inmobiliario de CABA si opera en la ciudad de Buenos Aires (consulte el padrón de matriculados ).

La actividad se encuentra regulada, consulte el colegio de corredores de la zona donde realizará la búsqueda. Los corredores no matriculados no pueden cobrar honorarios.

Enlaces de utilidad:

Bajar planilla de excel para búsqueda de inmuebles

-Evolución de la oferta de departamentos en Capital Federal.

7- Cubrir al menos el 40% de la compra con fondos propios.

Es recomendable encontrar el mejor equilibrio entre el dinero destinado al “downpayment” (aquello que no requiere financiación del banco) y las reservas de ahorro que quedarán disponibles luego de la compra.

Los gastos al momento de escriturar con crédito hipotecario son significativos, con lo cual además del 40% de “downpayment” se requerirá otro porcentaje para los gastos de honorarios de escribano, costos de la hipoteca, honorarios del bróker inmobiliario y los impuestos que correspondan.

8- Análisis de oferta de créditos disponibles. En caso de comprar con crédito, es aconsejable realizar una buena comparación de todas las alternativas que ofrecen los bancos, las distintas tasas y sus costos. Puede resultar tedioso, pero vale la pena destinar un tiempo a este análisis. Hoy existen herramientas que analiza los productos que ofrecen varios bancos, sus costos y hasta es posible aplicar online.

Enlaces de utilidad:

¿Cómo es el proceso de compra con crédito hipotecario?

Cotización de la tasa UVA y artículos con recomendaciones sobre créditos hipotecarios UVA.

¿Cómo es la oferta de departamentos apto crédito en cada buscador? (incluye los links directo a los listados de departamentos apto crédito en todos los buscadores)

¿Cuál es el valor de oferta promedio del metro cuadrado en distintos barrios de Buenos Aires?

9- Analizar el ratio de gastos sobre el ingreso familiar. Siempre tener en cuenta el ratio (cuota del crédito + expensas) sobre el ingreso familiar neto. Es recomendable que este ratio no supere el 35%. Tener en cuenta que además de la cuota hay que afrontar los gastos mensuales del inmueble, sus impuestos y costo de mantenimiento.

Desde la aceleración de la inflación las expensas pasaron de representar un 20% del valor de un alquiler a casi el 60%.

10- Al finalizar el proceso de búsqueda, tener al menos 2 opciones de inmueble. Eso da mayor poder de negociación y seguridad a la hora de realizar la reserva por la opción número uno. Muchas veces encapricharse con un inmueble puede salir caro, tener flexibilidad proporciona mayor tranquilidad en el proceso.

11- Contar con un buen escribano. El escribano es una pieza esencial para que la compraventa se realice correctamente. El mismo suele ser asignado por el comprador. Debe asesorar sobre qué impuestos deben abonar las partes, estudiar el título de propiedad, realizar libre deuda de expensas e impuestos y proporcionar la factura pro-forma en tiempo y forma antes de escriturar.

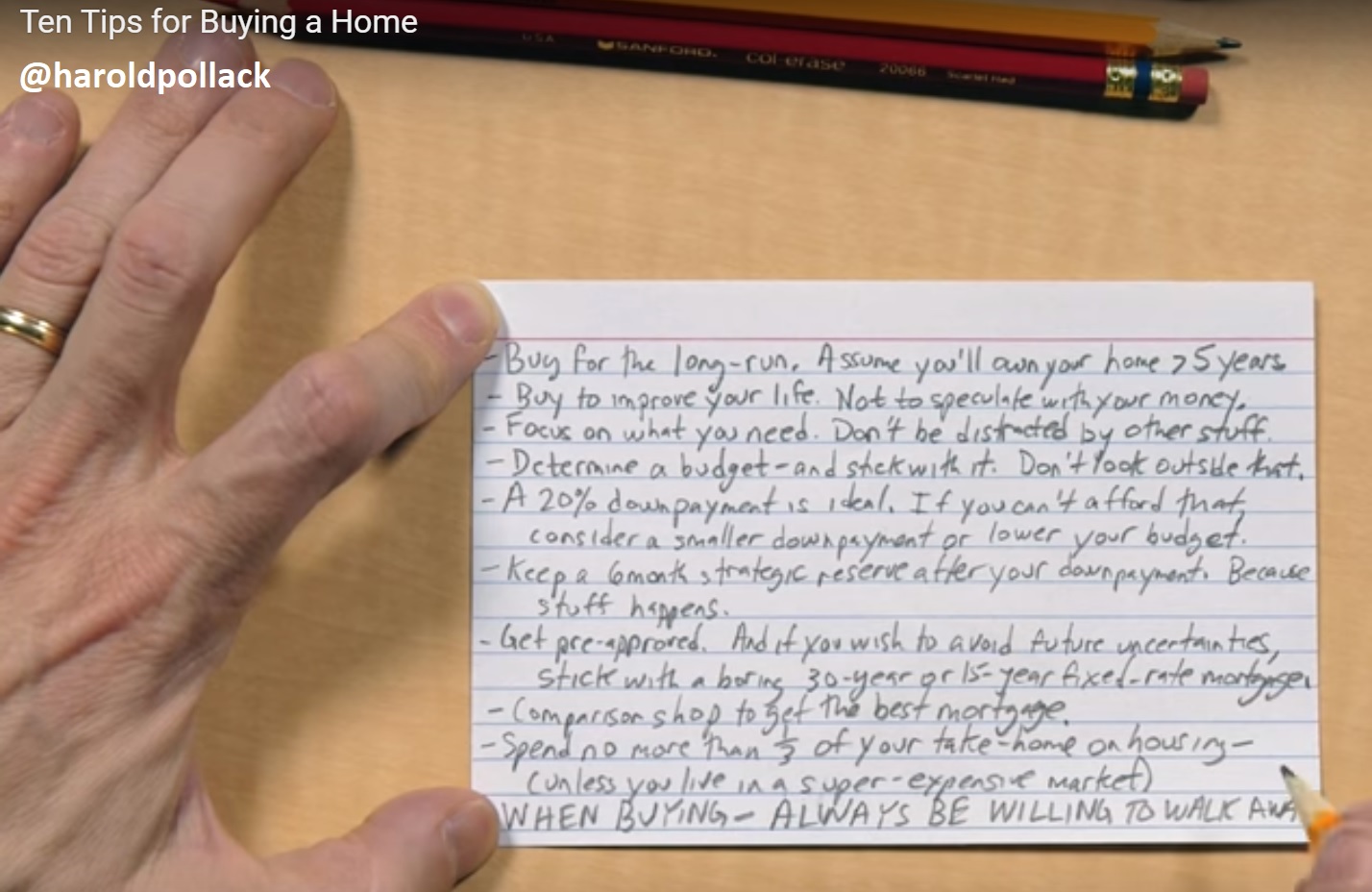

Como conclusión me parece importante recordar el consejo del profesor Harold Pollack de la Universidad de Chicago y autor del libro “The Index Card: Why Personal Finance Doesn’t Have to Be Complicated, : «Comprá tu casa cuando te encuentres financieramente preparado».

Lic. Soledad Balayan

@solebalayan

Maure Inmobiliaria

Enlaces recomendados: